테슬라의 배터리데이

9월 22일 예정되어 있는 배터리데이. 배터리데이에 대한 리스크로 인해 최근 2주간 배터리 관련주(삼성 SDI, LG 화학)는 조정을 받고 있다. 배터리데이의 정확한 내용은 아직 알려지지 않았지만, 크게 두가지 내용이 있을 것으로 예측하고 있다.

백만마일 배터리

일론 머스크는 1Million 마일 배터리에 대해 상당한 자신감을 보임. 그리고 이 백만마일 배터리의 로드맵으로 저렴하고 안정적인 LFP 배터리를 하고 있는 CATL이 파트너로 지명될 수도 있다는 리스크가 존재. 하지만 이 부분은 이미 가격에 반영되어 있으며 더 큰 리스크는 테슬라에서 완전히 새로운 컨셉의 리튬이온전지를 이야기 하는 것이라는 시각이 있음.

배터리 제조 원가 하락

CATL과의 협업 및 배터리 원가 절감 업체 인수를 통해 테슬라에서 1kw당 배터리 비용을 100달러 아래로 낮추었다는 이야기가 있음. 1kw당 100$는 전기차와 내연기관차의 생산원가가 같아지는 지점 (price parity)으로 알려져 있음.

국내 2차전지 업계에의 영향

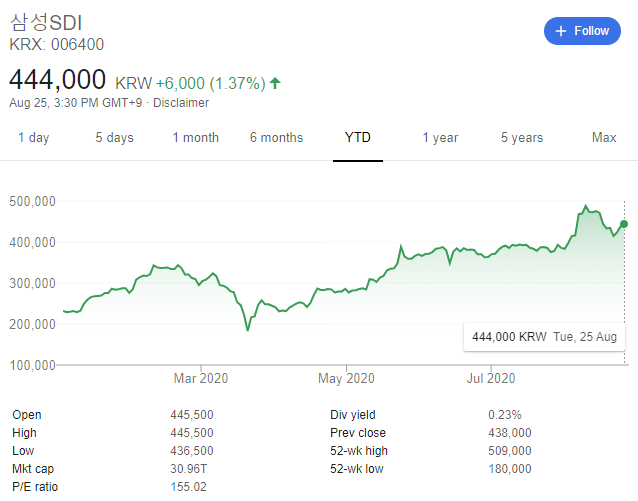

삼성SDI의 주가는 YTD로 볼때 80%가량 상승했다가 최근 약간의 조정을 받은 상황. 한 달이 채 남지 않은 배터리데이때 테슬라에서 어떤 얘기를 뭘 할지 모르기 때문에, 불확실성으로 인해 주가가 눌려있을 수 있음. "배터리 데이로 인해 조정을 받으면 사겠다"라는 심리가 반영되어 있는 것일 수도. 어쨌든 그간 테슬라에서 발표했던 내용은 파격의 연속이었고, 일론 머스크는 배터리 독립에 대해 얘기해왔음. 이로 인해 SDI, LG 화학의 고객사가 아닌 경쟁사로써 테슬라가 들어올 수 있다라는 리스크가 반영된 것.

테슬라의 배터리 내재화

전기차 및 배터리 시장에서 가장 주목을 받고 있는 기업은 단연 테슬라. 하지만 테슬라의 성장 전략은 제조업에 있는 것이 아니라는 점에 주목해야 함. 테슬라의 밸류는 전기차로 판을 키우고, 이를 기지로 삼아서 플랫폼 기업으로 성장할 것이라는 전망에 있음. 그리고 이 로드맵의 일환으로 일론머스크는 자체 생산시설을 갖춘 테라팩토리 건설을 언급. 배터리 생산 1000GWAT 당 100조원이 들어가는 규모의 사업.

테슬라의 완성차 생산 및 자율주행 칩 기술을 궤도에 오른 반면, 배터리가 그 속도를 따라오지 못하자 일론 머스크는 배터리의 독립, 배터리의 내재화를 논의함. 하지만 이를 테슬라가 배터리 생산을 정말 처음부터 끝까지 다 할 계획이라고 해석하기는 어려우며, 현재의 배터리 셀 제조사들과의 협업이 필요할 것이라는 분석이 있음. 배터리 산업 자체의 투하자본수익률이 높지 않은 편이기 때문에, 테슬라에서 이 산업에 뛰어들 유인이 크지 않기 때문.

향후 이차전지 시장성?

☑️ 전기차 배터리 부문에서 수익성 개선

현재까지 전기차 배터리 부문에서는 SDI, LG화학 모두 적자를 보고 있음. CATL은 보조금으로 인해 보조금을 받고 있어 수익성이 좋고, 이 부분이 밸류에 반영되었음. 하지만 하반기 이후 전기차 부문에서 한국 기업이 흑자 전환에 성공한다면, 현재 디스카운트받고 있는 부문에서 개선이 있을 것으로 기대.

☑️ 전기차 시장의 성장

현재 자동차 시장에서 전기차의 침투율은 2%대로 아직 낮은 편. 따라서 전기차의 침투율이 가파르게 증가하는 국면에서는 TOP5 전지 업체의 주가 흐름은 모두 좋을 수 있음.

다만, 유럽 국가(프랑스, 독일 등)의 전기차 침투율은 이미 10%이며, 이에 따라 유럽 전통 자동차 제조사(예. 폭스바겐)에서도 전기차 생산 시작. 삼성SDI는 이러한 유럽 시장의 고객사가 90%이며, LG화학은 50%, 따라서 유럽 전기차 시장의 성장이 지금까지 이들의 주가를 견인할 수 있음. 다만 향후에는 미국과 중국 시장도 주목해야 함.

- 중국의 경우 플러그인 하이브리드 비율이 전체의 20%에 불과하는 반면, 유럽은 이 비중이 50%에 달함. 플러그인 모델은 순수 전기차에 비해 배터리 탑재 용량이 1/6 수준이기 때문에 이 구도가 계속 유지되면 경계할 필요가 있음.

- 미국의 경우 바이든이 당선될 경우 주가 반등의 가능성이 있음. 민주당은 대대로 신재생 에너지, 친환경, 이차전지 쪽에 투자해왔기 때문. 실제로 바이든이 내세우는 정책은 CO2규제, 수요 측면의 인센티스 지급 등 현재 유럽에서 시행중인 정책과 비슷하며, 이로 인해 미국 전기차 시장이 반등할 가능성.

☑️ 전고체 배터리

현재 전기차에서 사용하고 있는 리튬이온전지 주행거리는 평균 400-500km가 물리적인 한계로 보여짐. 반면 전고체 배터리의 주행거리는 700-800km로, 기존 내연기관의 평균인 600km 후반을 넘어섬.

이에 따라 일본의 배터리 업체들은 전고체 배터리 개발에 주력하고 있음. 하지만 전고체 배터리 새장의 개화시기는 2025년 이후로 전망되고, 전고체배터리의 전기차 시장 침투율은 2030년에 10%대일 것으로 전망됨. 즉, 향후 5년 정도 당장 시장성이 있는 부문은 리튬이온전지 쪽이라는 분석이 있음.

현재 리튬 이온전지의 에너지 밀도를 10~20% 끌어올려 내연기관의 평균 수준까지 만들기 위해 연구되고 있는 것이 배터리 첨가제 분야(실리콘 음극재, CNT도전재, 전해질). 이들은 현재의 리튬이온전지 개념 하에서 구조를 바꾸지 않고 성능을 올릴 수 있는 방법으로, 기술적으로도 확인된 영역. 이에 따라 이러한 소재 업체는 크게 VALUE를 받고 있음.

* 주요 참고 자료:

- https://superopenmind.tistory.com/43

- https://www.youtube.com/watch?v=pUVL1QOm30A

'주요 뉴스 > 기업 정보' 카테고리의 다른 글

| [2020/09/05] 4차산업이 가져올 변화와 투자 전략 (0) | 2020.09.05 |

|---|---|

| [2020/09/03] 8월 미국 증시 / 고용지표 / 밸류에이션 (0) | 2020.09.03 |

| [2020/08/24] 하반기 투자 리스크 관리 (0) | 2020.08.25 |

| [2020/08/20] 2분기 엔비디아 실적 정리 / AI 관련주 / 시장 현황 (0) | 2020.08.20 |

| [2020/08/13] 전기차, 2차전지, 배터리 첨가제 (0) | 2020.08.14 |